| 1 | 汽車底盤(pán)展 | 十月 | 上海 |

| 2 | 中國(guó)加盟博覽會(huì) | 四月 | 北京 |

| 3 | 廣州連鎖加盟展 | 九月 | 廣州 |

| 4 | 北京加盟展 | 十月 | 北京 |

| 5 | 中國(guó)建博會(huì) | 七月 | 廣州 |

| 6 | 廣州國(guó)際連鎖加盟展 | 九月 | 廣州 |

| 7 | 中國(guó)制博會(huì) | 九月 | 遼寧 |

| 8 | 廣州大健康展 | 12月 | 廣州 |

| 9 | 上海測(cè)繪展 | 八月 | 上海 |

| 10 | 成都連鎖加盟展 | 七月 | 四川 |

編輯:ACS汽車底盤(pán)系統(tǒng)產(chǎn) 來(lái)源: 發(fā)表時(shí)間:2020-08-17 09:52:45 關(guān)注 次 | 查看所有評(píng)論

從特斯拉看汽車底盤(pán)電子發(fā)展趨勢(shì)

AEE汽車工程會(huì)議

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

順利實(shí)施 技術(shù)當(dāng)頭,Autopilot 為特斯拉提供強(qiáng)大的品牌壁壘。特斯拉成為全球電動(dòng)車標(biāo)桿,與 其 Autopilot 密不可分。自 2014 年 10 月推出時(shí),Autopilot 1.0 版本已實(shí)現(xiàn)了 L2 級(jí)別輔 助駕駛,領(lǐng)先行業(yè)讓廣大駕駛者能體驗(yàn)到輔助駕駛的功能。經(jīng)歷 4-5 年演變,目前 Autopilot 已演化至 3.0 版本,其搭載的全自動(dòng)駕駛計(jì)算機(jī) FSD 足以助力特斯拉實(shí)現(xiàn)全 自動(dòng)駕駛功能,目前Autopilot累計(jì)行駛里程已超過(guò)22億英里,是行業(yè)自動(dòng)駕駛的標(biāo)桿。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

超前的智能駕駛技術(shù)為特斯拉贏得口碑,使得特斯拉成為全球電動(dòng)車領(lǐng)軍企業(yè),Model 3 在美國(guó)銷量遠(yuǎn)超同價(jià)位的奔馳/寶馬/奧迪豪華品牌,其品牌力可見(jiàn)一斑。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

硬件先行,底盤(pán)電子奠基,助力 Autopilot 順利實(shí)施。

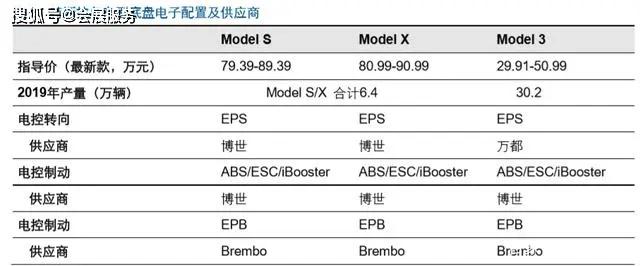

硬件先于軟件,自 2014 年 10 月 開(kāi)始,Autopilot 的硬件就默認(rèn)搭載在每一輛出廠車型上。執(zhí)行機(jī)構(gòu)方面,電控轉(zhuǎn)向上, 全面搭載了電動(dòng)助力轉(zhuǎn)向系統(tǒng)(EPS);電控制動(dòng)上,制動(dòng)防抱死系統(tǒng)(ABS)/電子穩(wěn) 定控制系統(tǒng)(ESC)、電子駐車系統(tǒng)(EPB)等是每一輛車的標(biāo)配,并且優(yōu)先全面搭載了 博世第一/第二代 iBooster 電控剎車系統(tǒng)。從 Model 3 開(kāi)始,即便其入門(mén)級(jí)的定位使其 價(jià)格遠(yuǎn)低于其他 2 款旗艦車型 Model S/X,但底盤(pán)電子執(zhí)行機(jī)構(gòu)方面仍然維持了同等的 配置。有了底盤(pán)機(jī)構(gòu)的基礎(chǔ),特斯拉得以在軟件層面上可以實(shí)現(xiàn)對(duì)于 L2+自動(dòng)駕駛執(zhí)行 端的升級(jí)。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

制動(dòng)+轉(zhuǎn)向執(zhí)行機(jī)構(gòu)電控化升級(jí)需求迫切

底盤(pán)的電控化升級(jí)主要是滿足智能駕駛線控的要求以及在電動(dòng)化中能量回收的效率提 升。執(zhí)行機(jī)構(gòu)從機(jī)械結(jié)構(gòu)向電子化結(jié)構(gòu)的升級(jí)主要加入了傳感器、驅(qū)動(dòng)電機(jī)以及控制器 等電子元件。除了自身結(jié)構(gòu)電子化升級(jí),執(zhí)行機(jī)構(gòu)的控制算法也極為關(guān)鍵。以 ESC 為例,需要計(jì)算汽車側(cè)向力、縱向力等綜合實(shí)現(xiàn)對(duì)剎車動(dòng)作的調(diào)整,這需要大量的路試和 算法優(yōu)化,這帶來(lái)了產(chǎn)品的軟件高附加值。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

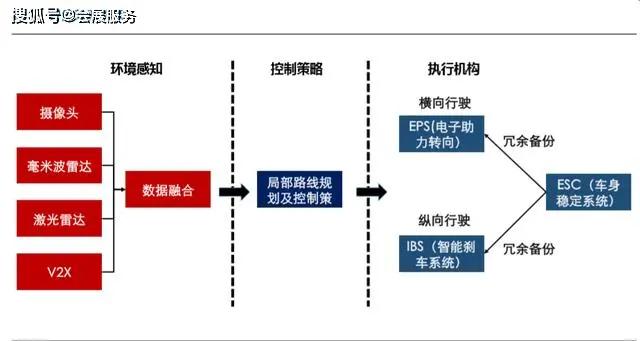

“環(huán)境感知+控制執(zhí)行”,L2 級(jí)以及整個(gè)自動(dòng)駕駛的實(shí)現(xiàn)基礎(chǔ)

單車智能的自動(dòng)駕駛實(shí)現(xiàn)可以簡(jiǎn)單的劃分為環(huán)境感知、控制策略和執(zhí)行機(jī)構(gòu)。形象的類 比到人的話感知就是人的眼,處理即是人的腦而控制就如同人的手腳一般。AEB 自動(dòng)剎 車的實(shí)現(xiàn)就是用電控制動(dòng)系統(tǒng)車代替人實(shí)現(xiàn)剎車。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

環(huán)境感知:提供前方物體測(cè)距信息,多種傳感器融合是最佳解決方案。

目前主流的傳感 器有攝像頭、毫米波雷達(dá)、激光雷達(dá)、V2X 傳感器等,每個(gè)傳感器在環(huán)境感知信息的采 集中各有優(yōu)劣,例如攝像頭可以采集圖像信息,毫米波雷達(dá)能全天候采集距離信息,激 光雷達(dá)能提高極高精度,V2X 能夠得到交通設(shè)施及遠(yuǎn)距離車輛信息等。不同等級(jí)的自動(dòng)駕駛工況對(duì)主要傳感器的依賴各有不同,而多種傳感器信息融合能在未來(lái)自動(dòng)駕駛階段 提供更加全面的環(huán)境信息。

控制執(zhí)行:IBS、EPS 和 ESC 打造底盤(pán)執(zhí)行機(jī)構(gòu)鐵三角,智能駕駛對(duì)制動(dòng)系統(tǒng)升級(jí)更 為迫切。

執(zhí)行機(jī)構(gòu)通過(guò)對(duì)環(huán)境感知信息進(jìn)行處理下達(dá)執(zhí)行機(jī)構(gòu)命令,實(shí)現(xiàn)最終的自動(dòng)剎 車、自動(dòng)轉(zhuǎn)向等功能。目前,IBS(智能剎車系統(tǒng))、EPS(電子助力轉(zhuǎn)向)和 ESC(電 子車身穩(wěn)定系統(tǒng))是保障執(zhí)行機(jī)構(gòu)的鐵三角組合,其中 IBS\ESC 屬于電控制動(dòng)系統(tǒng), EPS 屬于助力轉(zhuǎn)向系統(tǒng)。以博世的執(zhí)行機(jī)構(gòu)系統(tǒng)構(gòu)架為例,未來(lái) IBS、EPS 分別作為縱 向控制和橫向控制的主要執(zhí)行機(jī)構(gòu),而 ESC 作為轉(zhuǎn)向和剎車的備份系統(tǒng)提供雙保險(xiǎn)。智能駕駛更多主要為剎車等縱向控制,對(duì)于 IBS、ESC有剛性的需求,帶來(lái)縱向執(zhí)行結(jié) 構(gòu)的迫切升級(jí)。

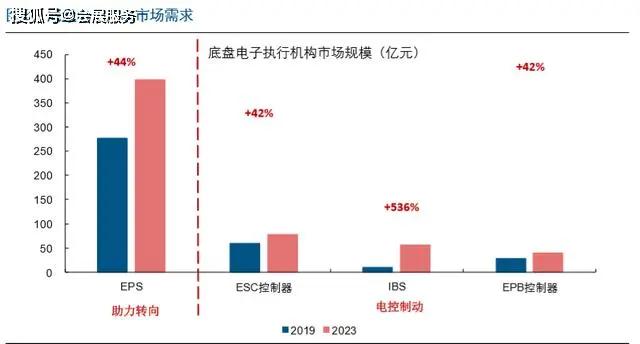

底盤(pán)執(zhí)行機(jī)構(gòu)電控化三大核心(EPS/ESC/IBS)在我國(guó)滲透率仍然較低,市場(chǎng)空間提升 潛力巨大。

1)EPS:歐美 EPS 的滲透率已經(jīng)在 80%以上,而國(guó)內(nèi)滲透率約在 66%, 仍然有較大的提升空間,未來(lái)滲透率有望達(dá)到 80%以上;2)ESC:2011 年對(duì)新車加入 了 ESC 強(qiáng)制滲透的要求,北美 ESC 滲透率超過(guò) 95%,歐洲也已經(jīng)超過(guò) 90%,但中國(guó) 國(guó)內(nèi)的 ESC 滲透率在 55%左右,未來(lái)有望提升至 70%左右;3)IBS 處于量產(chǎn)初期階 段,滲透率偏低,新能源乘用車搭載率 15%,傳統(tǒng)燃油車 1%,未來(lái)新能源乘用車、傳 統(tǒng)燃油車搭載率分別有望提升至 30%、10%;4)EPB 目前市場(chǎng)滲透率約 44%,未來(lái)有 望提升至 60%以上;4)按照乘用車未來(lái) 1%的復(fù)合增長(zhǎng),預(yù)計(jì)到 2023 年國(guó)內(nèi) EPS、 ESC(控制器) 、IBS、EPB(控制器)市場(chǎng)規(guī)模分別為 398、78、57、40 億元。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

助力轉(zhuǎn)向,向電動(dòng)轉(zhuǎn)向 EPS 持續(xù)升級(jí)

技術(shù)路徑:節(jié)能、智能化,HPS 向 EPS 升級(jí)

隨著科技的迅猛發(fā)展,汽車轉(zhuǎn)向系統(tǒng)也迎來(lái)了不斷的升級(jí)和發(fā)展。20 世紀(jì)初,英國(guó)首次 發(fā)明了機(jī)械液壓助力。1954 年,通用汽車公司首次將液壓助力轉(zhuǎn)向系統(tǒng)應(yīng)用于汽車。

20 世紀(jì) 80 年代,電子助力液壓轉(zhuǎn)向系統(tǒng)問(wèn)世。1988 年,鈴木汽車公司率先在 Cervo 上裝備電動(dòng)助力轉(zhuǎn)向系統(tǒng)。近年來(lái),四輪轉(zhuǎn)向系統(tǒng)及線控轉(zhuǎn)向系統(tǒng)等一些新興技術(shù)嶄露 頭角。

EPS 設(shè)計(jì)初衷為方便駕駛員轉(zhuǎn)向,而自動(dòng)駕駛的出現(xiàn)使得 EPS 作用大幅提升,肩負(fù)著 自動(dòng)轉(zhuǎn)向功能。

在上世紀(jì) 90 年代就問(wèn)世,其設(shè)計(jì)初衷主要為了便于駕駛車用更輕便的 實(shí)現(xiàn)汽車的轉(zhuǎn)向操作。但目前隨著自動(dòng)駕駛的引入,未來(lái)自動(dòng)轉(zhuǎn)向等橫向操作的核心執(zhí) 行機(jī)構(gòu)將由 EPS 完成,這讓具備 EPS 企業(yè)將大幅參與到整車廠的自動(dòng)駕駛開(kāi)發(fā)中。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

市場(chǎng)空間:滲透率相比發(fā)達(dá)地區(qū)仍較低,仍有提升空間

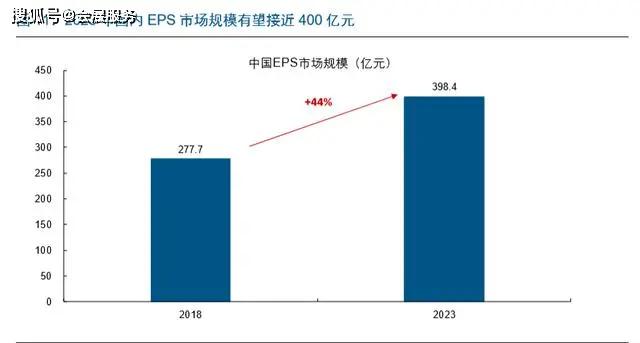

EPS 產(chǎn)品技術(shù)較為成熟,目前在國(guó)外已經(jīng)成為主流,國(guó)內(nèi)仍有差距,2023 年國(guó)內(nèi)市場(chǎng) 空間有望接近 400 億元。

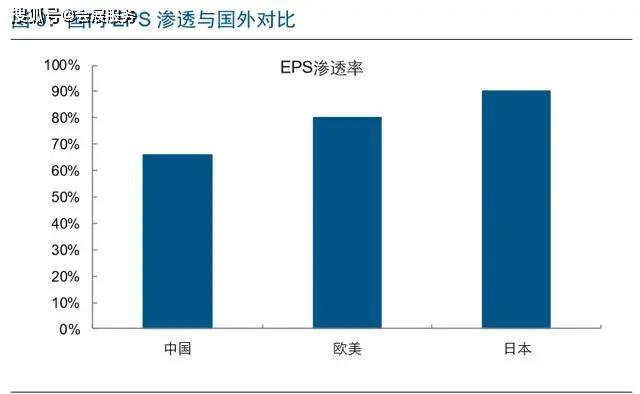

一方面,EPS 相比傳統(tǒng)液壓助力轉(zhuǎn)向系統(tǒng),可以節(jié)油 3%-5%, 是“節(jié)能化”和“電動(dòng)化”背景下的典型產(chǎn)品。另一方面,EPS 發(fā)展時(shí)間較長(zhǎng),產(chǎn)品已 經(jīng)比較成熟,具備大規(guī)模應(yīng)用的基礎(chǔ)。根據(jù)統(tǒng)計(jì),過(guò)去中國(guó) EPS 滲透率持續(xù)提升,2018 年國(guó)內(nèi)EPS需求量達(dá)到1851萬(wàn)套,滲透率約66%,而同時(shí)期日本滲透率已經(jīng)接近90%, 歐美滲透率也接近 80%,中國(guó)與發(fā)達(dá)國(guó)家仍有一定差距。EPS 在中國(guó)正迎來(lái)加速滲透 時(shí)機(jī),一方面,受特斯拉等新興企業(yè)啟發(fā),消費(fèi)者對(duì)于智能駕駛的呼聲日益增加;另一 方面,國(guó)內(nèi)車市增速放緩、競(jìng)爭(zhēng)加劇背景下,智能駕駛成為車企之間新的競(jìng)爭(zhēng)力比拼戰(zhàn) 場(chǎng),對(duì)于 EPS 裝配有望加速提升。

根據(jù)助力電機(jī)裝配位置不同,EPS 有多種類型,C-EPS 適合小排量車型是國(guó)內(nèi)主流。EPS 可以分為轉(zhuǎn)向柱助力式(C-EPS)、齒輪助力式(P-EPS)、齒條助力式(R-EPS) 和直接助力式(D-EPS), 其中 C-EPS 目前價(jià)格在 1300 元左右,其他如 R-EPS、DEPS 等價(jià)格在 1600-2300 元不等,目前國(guó)內(nèi)以 C-EPS 為主。

1) 綜合來(lái)看,目前國(guó)內(nèi) EPS 均價(jià)約 1500 元/套,可估算 2018 年國(guó)內(nèi) EPS 市場(chǎng)規(guī)模 約 278 億元;

2) 歐美地區(qū)更具有手動(dòng)駕駛文化,EPS 搭載率不及日本,我們認(rèn)為中國(guó)汽車文化與日 本更為接近,EPS 滲透率有望對(duì)標(biāo)日本,至 2023 年達(dá)到 90%,并且基于中國(guó)汽車 銷量復(fù)合增速 1%的假設(shè),至 2023 中國(guó) EPS 市場(chǎng)規(guī)模有望接近 400 億元,相比 2018 年增長(zhǎng)約 44%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

競(jìng)爭(zhēng)格局:大廠主導(dǎo),格局穩(wěn)定,龍頭有望穩(wěn)健發(fā)展

國(guó)際零部件廠商占據(jù)國(guó)內(nèi)大部分市場(chǎng),格局已較為穩(wěn)定。

根據(jù) 2017 年數(shù)據(jù),國(guó)內(nèi) EPS 市場(chǎng)仍主要被國(guó)際零部件大廠占據(jù),其中博世華域轉(zhuǎn)向、捷太格特、NSK 合計(jì)市場(chǎng)份額 超過(guò) 60%。EPS 行業(yè)相對(duì)成熟,整個(gè)格局較為穩(wěn)定,龍頭廠商博世華域轉(zhuǎn)向、耐世特 等有望受益EPS進(jìn)一步滲透保持穩(wěn)健增長(zhǎng)。中國(guó)自主EPS品牌也在尋求突破,易力達(dá)、 恒隆、中汽系統(tǒng)、豫北等企業(yè)已有 EPS 產(chǎn)品銷售,但規(guī)模仍然較小。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

博世華域:國(guó)內(nèi)市占率第一,持續(xù)穩(wěn)健增長(zhǎng)

博世華域轉(zhuǎn)向系統(tǒng)有限公司前身為上海采埃孚轉(zhuǎn)向系統(tǒng)有限公司,目前博世、華域汽 車分別持股 51%、49%,旗下?lián)碛袩熍_(tái)、武漢、南京三家分公司。

博世華域轉(zhuǎn)向系統(tǒng)有限公司主要產(chǎn)品包括平行軸式電動(dòng)助力轉(zhuǎn)向系統(tǒng)(EPSapa)、雙齒 輪式電動(dòng)助力轉(zhuǎn)向系統(tǒng)(EPSdp)、管柱式電動(dòng)助力轉(zhuǎn)向系統(tǒng)(EPSc)、液壓助力轉(zhuǎn)向 系統(tǒng)(HPS)等,客戶主要包括上汽大眾、上汽通用、上汽乘用車、吉利汽車等國(guó)內(nèi)主 流主機(jī)廠。

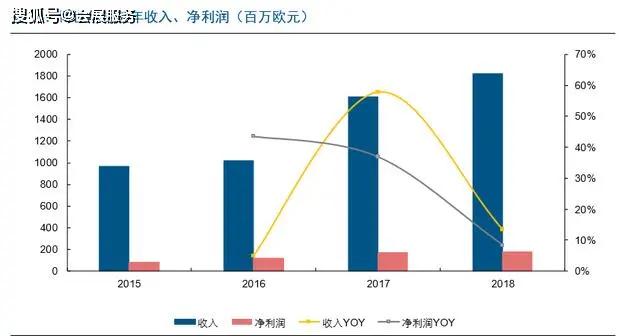

博世華域?yàn)閲?guó)內(nèi)轉(zhuǎn)向系統(tǒng)龍頭,2018 年行業(yè)下行下仍保持穩(wěn)健增長(zhǎng)。

博世華域轉(zhuǎn)向系 統(tǒng)有限公司近年來(lái)收入、利潤(rùn)持續(xù)快速增長(zhǎng),截至 2018 年實(shí)現(xiàn)收入 18.2 億歐元,同比 增長(zhǎng) 13.4%,實(shí)現(xiàn)凈利潤(rùn) 1.8 億歐元,同比增長(zhǎng) 8.4%。博世華域在中國(guó)市占率持續(xù)穩(wěn) 步提升,2018 年博世華域 EPS 配套量 623.4 萬(wàn)套,占國(guó)內(nèi) EPS 市場(chǎng)份額 34%,是國(guó) 內(nèi)轉(zhuǎn)向龍頭公司。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

耐世特:國(guó)內(nèi)持續(xù)開(kāi)拓有望帶來(lái)新的成長(zhǎng)

北美第一大、全球前三大轉(zhuǎn)向龍頭,收入、利潤(rùn)快速增長(zhǎng)。

耐世特主營(yíng)轉(zhuǎn)向及動(dòng)力傳統(tǒng) 系統(tǒng)、先進(jìn)駕駛員輔助系統(tǒng) ADAS、及自動(dòng)化駕駛汽車技術(shù) AD,前身是德?tīng)柛5霓D(zhuǎn)向 事業(yè)部門(mén),2011 年被中航工業(yè)集團(tuán)收購(gòu),2015 年在港交所上市。公司是北美第一大、 全球前三大轉(zhuǎn)向系統(tǒng)龍頭。2019 年之前,公司收入與利潤(rùn)持續(xù)增長(zhǎng),2012-18 年收入從 21.7 億美元至 39.1 億美元,復(fù)合增速 10.3%,歸母凈利潤(rùn)從 0.6 億美元到 3.8 億美元, 復(fù)合增速 37.1%;2019 年受亞太市場(chǎng)等銷量下滑影響,公司收入、利潤(rùn)有所承壓,2019 年中收入 18.3 億美元,同比下滑 10.5%,歸母凈利潤(rùn) 1.3 億美元,同比下滑 34.3%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

公司的持續(xù)穩(wěn)健發(fā)展得益于產(chǎn)品與市場(chǎng)齊頭發(fā)展,產(chǎn)品上,抓住 HPS 向 EPS 升級(jí)機(jī) 遇,完成向 EPS 龍頭的轉(zhuǎn)型;市場(chǎng)上,積極開(kāi)拓亞太新興市場(chǎng),打開(kāi)長(zhǎng)期增長(zhǎng)空間。

產(chǎn)品上:緊抓轉(zhuǎn)向系統(tǒng)升級(jí)大勢(shì),成長(zhǎng)為 EPS 龍頭,利潤(rùn)迎來(lái)高速增長(zhǎng)。

公司自 1998 年起首次與大眾合作 EPS 項(xiàng)目,拉開(kāi) EPS 產(chǎn)品大年,隨后緊抓 EPS 機(jī)遇,加大研發(fā) 力度,研發(fā)投入占收入比重在 2012 年為 4%,到了 2019 年年中已至 8.3%。大力研發(fā) 支持下,公司推出 REPS、CEPS、PEPS 等多種產(chǎn)品,豐富 EPS 產(chǎn)品矩陣。客戶上, 與寶馬、通用、福特等國(guó)際巨頭合作,EPS 配套量明顯提升。2014 年公司 EPS 收入比 重首次超過(guò) 50%,取代 HPS 成為核心產(chǎn)品,2019 年年中 EPS 收入占比已達(dá)到 67%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

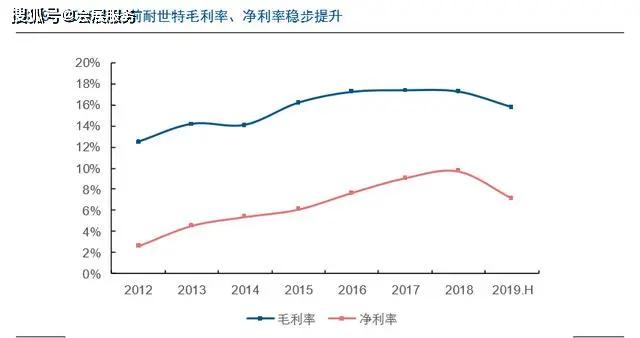

EPS 相比 HPS 單價(jià)更高,盈利更好,公司借由向 EPS 轉(zhuǎn)型,盈利能力也實(shí)現(xiàn)了長(zhǎng)足的 提升,2018 年公司毛利率&凈利率分別達(dá)到 17.3%、9.7%,相比 2012 年分別提升了 4.8、7.1 個(gè)百分點(diǎn)。2019 年,因亞太地區(qū)尤其中國(guó)車市不振導(dǎo)致公司產(chǎn)能利用率下滑, 以及美元升值導(dǎo)致匯兌不利等因素,公司盈利出現(xiàn)一定下滑,2019 年年中毛利率&凈利 率分別僅有 15.9%、7.1%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

市場(chǎng)上:積極開(kāi)拓歐美以外的亞太等新興市場(chǎng),回歸優(yōu)質(zhì)客戶,打開(kāi)長(zhǎng)期增長(zhǎng)空間。

公 司第一大客戶為通用汽車,客戶占比達(dá)到 40%以上,以通用、福特為主的北美業(yè)務(wù)一直 是公司的業(yè)務(wù)重心,北美收入比重在 60%以上。2010 年以來(lái),公司積極開(kāi)拓亞太等新 興市場(chǎng),在中國(guó)、印尼、非洲等地建廠,加強(qiáng)與各區(qū)域整車廠業(yè)務(wù)合作。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

以中國(guó)為代表,2000 年以來(lái)中國(guó)汽車銷量與 EPS 搭載率均迎來(lái)快速提升時(shí)機(jī),公司借 助與長(zhǎng)安、東風(fēng)等通力合作,逐漸擴(kuò)大在中國(guó)影響,并繼續(xù)積極擴(kuò)大中國(guó)整車廠覆蓋面, 近期已取得與比亞迪、吉利、廣汽乘用車、長(zhǎng)城汽車等主流自主品牌 EPS 合作項(xiàng)目。公司在中國(guó)業(yè)務(wù)比重持續(xù)快速提升,由 2010 年的 7.1%提升到了 2015 年的 21.9%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

展望未來(lái):加強(qiáng)高性能 EPS 研發(fā),向 ADAS 領(lǐng)域技術(shù)積極充能。

EPS 是 ADAS 重要 工具,公司積極強(qiáng)化 ADAS 領(lǐng)域研究與產(chǎn)品更新,加強(qiáng)與整車廠 ADAS 發(fā)展項(xiàng)目。2018 年公司 EPS 簽約訂單當(dāng)中 21%訂單具備 3-5 級(jí) ADAS 功能,并且公司也正在與整車廠 開(kāi)展 11 個(gè) 3-5 級(jí) ADAS 發(fā)展項(xiàng)目。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

電控制動(dòng),亟待突破的底盤(pán)電子核心

技術(shù)路徑:ESC+EPB+IBS 三大應(yīng)用,集成化是未來(lái)趨勢(shì)

汽車制動(dòng)系統(tǒng)是汽車上用以使外界(主要是路面)在汽車某些部分(主要是車輪)施加 一定的力,從而對(duì)其進(jìn)行一定程度的強(qiáng)制制動(dòng)的一系列專門(mén)裝置。制動(dòng)系統(tǒng)的作用是:使行駛中的汽車按照駕駛員的要求進(jìn)行強(qiáng)制減速甚至停車;使已經(jīng)停駛的車在各種道路 條件下(包括坡道上)穩(wěn)定駐車。

制動(dòng)系統(tǒng)三大發(fā)展階段,電氣化、模塊化是核心趨勢(shì)

第一階段:無(wú)電控制動(dòng)系統(tǒng)

。最原始的制動(dòng)系統(tǒng)完全依賴駕駛員踩踏制動(dòng)踏板來(lái)推動(dòng)制 動(dòng)推桿,完全沒(méi)有助力器的協(xié)助。缺點(diǎn):容易出現(xiàn)剎車?yán)щy、剎車車輪抱死的情況。

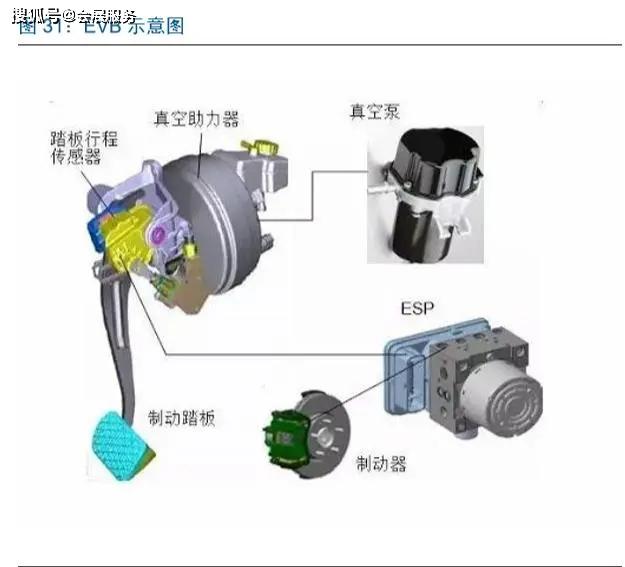

第二階段:電子輔助引入,電控+液壓制動(dòng),且整體結(jié)構(gòu)布局復(fù)雜:

制動(dòng)系統(tǒng)加裝電子 真空助力器(EVB)與 ABS/ESC/EPB。電子真空助力器通過(guò)控制電子閥實(shí)現(xiàn)真空壓力 的傳遞,ESC 系統(tǒng)對(duì)制動(dòng)力輸出的液壓進(jìn)行在分配。簡(jiǎn)單的講是是在制動(dòng)力輸入環(huán)節(jié)加 入電控部分以及在制動(dòng)力輸出環(huán)節(jié)加入電控部分。加入電控模塊后,可以達(dá)到汽車主動(dòng) 制動(dòng)的效果,但整個(gè)制動(dòng)系統(tǒng)結(jié)構(gòu)復(fù)雜化了。

第三階段:完全電控制動(dòng),而且執(zhí)行機(jī)構(gòu)逐步實(shí)現(xiàn)模塊化。

駕駛員踩下制動(dòng)踏板使推桿 向前移動(dòng),這時(shí),制動(dòng)踏板位移傳感器感知到推桿的位移量,接著將這一信號(hào)傳輸給電 子控制單元,由該模塊來(lái)計(jì)算出電機(jī)需要輸出多少扭矩來(lái)助力,然后再控制驅(qū)動(dòng)電機(jī)的 電流大小來(lái)控制電機(jī)的輸出最后實(shí)現(xiàn)剎車。線控制動(dòng)系統(tǒng)分為 EHB(電子液壓制動(dòng))系 統(tǒng)和 EMB(電子機(jī)械制動(dòng))系統(tǒng)兩類。簡(jiǎn)單說(shuō) EHB 通過(guò)電機(jī)驅(qū)動(dòng)原有的液壓系統(tǒng)實(shí)現(xiàn) 制動(dòng),而 EMB 取消了原有液壓系統(tǒng)在輪邊驅(qū)動(dòng)電機(jī)實(shí)現(xiàn)剎車。相比而言,EHB 比 EMB 將更早量產(chǎn),IBS 是 EHB 的代表技術(shù)。

電控+液壓制動(dòng)是當(dāng)期主流,未來(lái)將向線控制動(dòng)升級(jí)。

相較于下一階段線控制動(dòng),電控+ 液壓的方式是目前主流汽車采用的產(chǎn)品。汽車制動(dòng)系統(tǒng)經(jīng)過(guò)長(zhǎng)期發(fā)展,已逐漸由傳統(tǒng)液 壓/氣壓制動(dòng)發(fā)展到目前電控+液壓方式,主要包括制動(dòng)防抱死系統(tǒng)(ABS)/電子穩(wěn)定控 制系統(tǒng)(ESC)、電子駐車系統(tǒng)(EPB)等,未來(lái)向線控制動(dòng)升級(jí)當(dāng)中, IBS 是核心產(chǎn)品。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

ABS+ESC 技術(shù)路徑:ESC是 ABS 功能的進(jìn)一步擴(kuò)展,未來(lái)由 ABS 升級(jí)為 ESC

ABS 的功能主要有:( 1)緊急制動(dòng)時(shí),維持良好的車輪滑移率,縮短整車的制動(dòng)距離;(2)防止后輪抱死,保持良好的整車側(cè)向力,保證整車穩(wěn)定性;(3)防止前輪抱死,保 持了前輪的轉(zhuǎn)向能力,緊急制動(dòng)時(shí),駕駛員可以通過(guò)轉(zhuǎn)向避開(kāi)障礙物。ABS 主要分為氣 壓制動(dòng)防抱死系統(tǒng)和液壓制動(dòng)防抱死系統(tǒng)兩種,其中氣壓制動(dòng)防抱死系統(tǒng)主要用于商用 車,液壓制動(dòng)防抱死系統(tǒng)主要用于乘用車。

電子穩(wěn)定控制系統(tǒng)(ESC)是 ABS 功能的進(jìn)一步擴(kuò)展,并在此基礎(chǔ)上,增加了車輛轉(zhuǎn)向 行駛時(shí)橫擺率傳感器、側(cè)向加速度傳感器和方向盤(pán)轉(zhuǎn)角傳感器,通過(guò) ECU 控制前后、 左右車輪的驅(qū)動(dòng)力和制動(dòng)力,確保車輛行駛的側(cè)向穩(wěn)定性。主要功能有:在駕駛員高速 變道或汽車在轉(zhuǎn)彎行駛時(shí),檢測(cè)整車狀態(tài),通過(guò)控制車輪制動(dòng)力和發(fā)動(dòng)機(jī)輸出力矩相互 協(xié)調(diào),來(lái)維持整車的穩(wěn)定性和循跡性。電子穩(wěn)定控制系統(tǒng)可以最大限度地避免整車失穩(wěn), 減少事故的發(fā)生,保護(hù)人員和財(cái)產(chǎn)安全。

EPB 技術(shù)路徑:與 ESC集成化成為未來(lái)趨勢(shì)

電子駐車制動(dòng)系統(tǒng)(EPB)即電子手剎,通常和自動(dòng)駐車系統(tǒng)(Auto Hold)一起配合實(shí) 現(xiàn)停車制動(dòng),是指將行車過(guò)程中的臨時(shí)性制動(dòng)和停車后的長(zhǎng)時(shí)性制動(dòng)功能整合在一起, 并且由電子控制方式實(shí)現(xiàn)停車制動(dòng)的技術(shù)。相比傳統(tǒng)手剎系統(tǒng),EPB 解決了操作舒適性 差、反應(yīng)慢、安全性能差等問(wèn)題,提高了駐車制動(dòng)性能,節(jié)省了質(zhì)量和設(shè)備空間。

隨著降本要求的進(jìn)一步提升,未來(lái) EPB 逐漸向 EPBi 的新形態(tài)演進(jìn),即與 ESC 集成的 駐車制動(dòng)系統(tǒng)。EPB 與 ESC集成化的理論基礎(chǔ)包括二者在系統(tǒng)可靠性方面有相似要求, 以及可以共享控制程序和算法的重要部分。由于取消了 EPB 控制單元(僅保留 ESC 控 制單元),工序、重量、空間、成本得到了進(jìn)一步節(jié)省。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

IBS 技術(shù)路徑:EVB的升級(jí)產(chǎn)品,與 ESC集成化是下一步趨勢(shì)

目前主流方案——電子真空助力器( electronic vacuum booster,EVB) +ABS(+ESC):1)早期自動(dòng)剎車主要由 ESC 完成,ESC 能提供從儲(chǔ)存泵中提供剎車力,但 ESC 的缺 點(diǎn)是剎車力度較小(約 0.5g,標(biāo)準(zhǔn)剎車 0.8g),另一方面頻繁調(diào)用會(huì)影響壽命。2)EVB 的出現(xiàn)讓自動(dòng)剎車的主要力量提供由 EVB 提供,通過(guò)電子真空泵(EVP)快速抽真空 實(shí)現(xiàn)制動(dòng)力的提供,是現(xiàn)階段的主流方案。

IBS(智能剎車系統(tǒng))是一個(gè)不依賴真空源的機(jī)電伺服助力機(jī)構(gòu),比 EVB 更加先進(jìn)。IBS 的優(yōu)勢(shì)在于:1)電控化:完全擺脫真空源(發(fā)動(dòng)機(jī)提供),直接由伺服電機(jī)提供制動(dòng)力, 而無(wú)需駕駛員踩下制動(dòng)踏板,使制動(dòng)系統(tǒng)控制更加智能化。2)模塊化:集成了控制、驅(qū) 動(dòng)和助理模塊,使得制動(dòng)系統(tǒng)執(zhí)行端結(jié)構(gòu)更加簡(jiǎn)化,體積變小。3)響應(yīng)速度比傳統(tǒng)式要 快三倍,為自動(dòng)緊急制動(dòng)系統(tǒng)帶來(lái)了顯著的好處,且能配合制動(dòng)能量回收,節(jié)省油耗。

目前 IBS 已進(jìn)入第二代產(chǎn)品,與 ESC 的整合是下一步趨勢(shì)。國(guó)際巨頭已研發(fā)出 IBS 與 ESC 形成 one-box的集成化產(chǎn)品,體積進(jìn)一步減小,能在策略上同時(shí)兼顧橫向和縱向、 驅(qū)動(dòng)力和制動(dòng)力,給出響應(yīng)時(shí)間更短、舒適性更佳的方案。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

市場(chǎng)空間:滲透率仍然較低,未來(lái)有望繼續(xù)提升

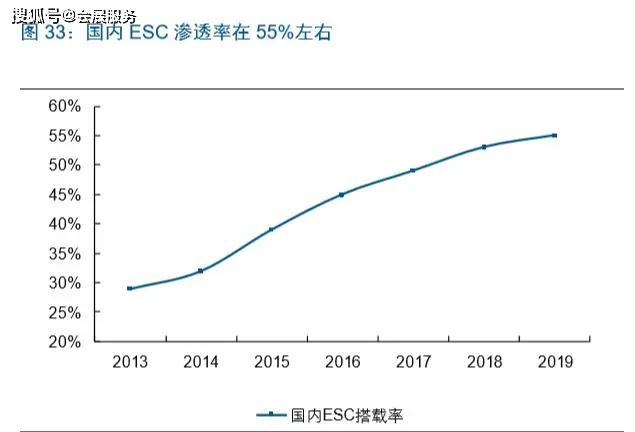

ESC 市場(chǎng)空間:ABS 已基本全面搭載,ESC 整體滲透率約 55%,在 12 萬(wàn)元以下汽車 上搭載較少,未來(lái)滲透率有望達(dá)到 70%以上,市場(chǎng)空間約 78 億元

1)根據(jù)易車網(wǎng)數(shù)據(jù)統(tǒng)計(jì),當(dāng)前我國(guó)在售車型當(dāng)中,ABS 搭載率已接近 90%,僅有部分 老款或 5 萬(wàn)元以下低端車型上仍未搭載,整體來(lái)看 ABS 在我國(guó)已實(shí)現(xiàn)了大范圍普及;2)與 ABS 相比,ESC 搭載率仍然不高,目前在 55%左右,其中 12 萬(wàn)元以下車型搭載 率仍然較低,5 萬(wàn)元以下基本沒(méi)有搭載。主力合資品牌如大眾,其 8 萬(wàn)元以上經(jīng)濟(jì)型車 型基本在 2013 年前后開(kāi)始逐漸搭載 ESC,主力自主品牌如長(zhǎng)城汽車,由于主打高性價(jià) 比優(yōu)勢(shì),其 5-8 萬(wàn)元入門(mén)級(jí)車型基本在 2013 年前后開(kāi)始逐漸搭載 ESC。目前來(lái)看二三 線合資、自主品牌的經(jīng)濟(jì)型、入門(mén)型車型在 ESC 領(lǐng)域仍有一定空缺。

1) 我們認(rèn)為未來(lái)隨著汽車安全配置的進(jìn)一步加強(qiáng),已廣泛搭載使用的 ABS 有望逐步 升級(jí)為 ESC,推動(dòng) ESC 滲透率繼續(xù)提升,到 2023 年 ESC滲透率有望達(dá) 70%;

2) ESC 控制器單車價(jià)值在 500 元左右,ESC 總成包括執(zhí)行機(jī)構(gòu)液壓泵、液壓繼電器、 電機(jī)等,價(jià)格約在 1200 元以上,假設(shè)我國(guó)乘用車未來(lái)復(fù)合增速在 1%左右,推算 出到 2023 年我國(guó)乘用車 ESC 控制器、總成市場(chǎng)規(guī)模分別為 78、187 億元,相比 2019 年增長(zhǎng)約 32%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

EPB 市場(chǎng)空間:整體滲透率約 44%,在 8 萬(wàn)元以下汽車市場(chǎng)搭載較少,未來(lái)滲透率有 望達(dá)到 60%以上,市場(chǎng)空間約 40 億元

近年來(lái),許多中高檔乘用車將傳統(tǒng)的機(jī)械式駐車制動(dòng)系統(tǒng)升級(jí)成為由電子控制單元控制 的電子駐車系統(tǒng),但經(jīng)濟(jì)型車型搭載率仍有提升空間,目前市場(chǎng)整體搭載率在 40%-50% 之間,12 萬(wàn)元以下車型在 40%以下,其中即便是一線合資以及自主品牌在 8 萬(wàn)元以下 級(jí)別市場(chǎng)當(dāng)中 EPB 搭載率也仍然較低。

EPB 總成單車價(jià)值約 1000 元,其中控制器約 300 元,推算出 2019 年我國(guó)乘用車 EPB 總成市場(chǎng)規(guī)模約 94 億元,控制器市場(chǎng)規(guī)模約 28 億元。假設(shè)到 2023 年 EPB 在我國(guó)乘 用車滲透率達(dá)到 60%,同時(shí)我國(guó)乘用車未來(lái)復(fù)合增速在 1%左右,推算出到 2023 年我 國(guó)乘用車 EPB 總成市場(chǎng)規(guī)模 134 億元,控制器市場(chǎng)規(guī)模為 40 億元,二者相比 2019 年 增長(zhǎng)約 42%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

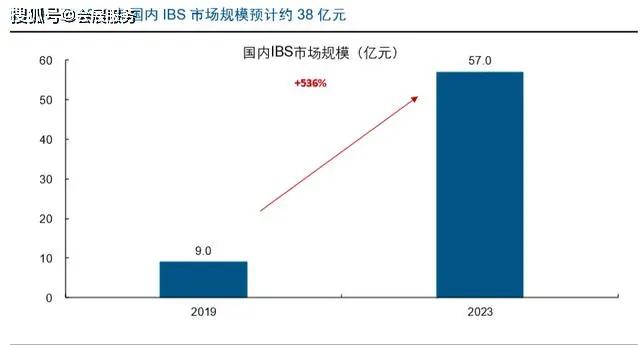

IBS 市場(chǎng)空間:市場(chǎng)應(yīng)用初期階段,滲透率仍較低,新能源車節(jié)能迫切需求下,未來(lái)提 升空間巨大,市場(chǎng)規(guī)模有望達(dá)到 57 億元

目前 IBS 由技術(shù)導(dǎo)入期向量產(chǎn)期過(guò)渡后不久,目前全球具備成熟量產(chǎn)能力的企業(yè)僅有 博世、天合、大陸集團(tuán)。

IBS 與再生制動(dòng)的配合使用可實(shí)現(xiàn)能量回收最大化,新能源車技術(shù)發(fā)展當(dāng)中需求迫切。目前新能源車?yán)m(xù)航里程是一大核心難題,IBS 可實(shí)現(xiàn)能量回收,對(duì)新能源車?yán)m(xù)航有顯著 幫助,在新能源汽車領(lǐng)域已有一定應(yīng)用,未來(lái)隨著新能源車規(guī)模的增加以及智能駕駛技 術(shù)要求的提升,IBS 市場(chǎng)應(yīng)用有望迎來(lái)加速。

能量回收原理:一般車輛制動(dòng)有三個(gè)階段:純?cè)偕苿?dòng)、混合制動(dòng)和純機(jī)械制動(dòng)。這三 個(gè)階段對(duì)制動(dòng)力的需求是不同的,純?cè)偕苿?dòng)階段所需制動(dòng)力較小,可由倒拖電機(jī)來(lái)實(shí) 現(xiàn)減速并回收制動(dòng)能量;混合制動(dòng)階段所需的制動(dòng)力已經(jīng)超過(guò)倒拖電機(jī)所能提供的最大 制動(dòng)力范圍,因此需要機(jī)械制動(dòng)補(bǔ)償額外的制動(dòng)力,IBS 在這一階段就可發(fā)揮其獨(dú)特的 優(yōu)勢(shì),因?yàn)樾枰_再生制動(dòng)和機(jī)械制動(dòng)的制動(dòng)力的分配來(lái)實(shí)現(xiàn)最大程度的能量回收, 傳統(tǒng)助力器需要駕駛員來(lái)主動(dòng)控制,很難保證其分配的合理性,而 IBS 卻可以實(shí)現(xiàn)精確 的電子助力控制,從而實(shí)現(xiàn)能量回收的最大化。此外,IBS 助力系統(tǒng)可以滿足日常剎車 的要求,降低制動(dòng)系統(tǒng)的磨損,同時(shí)也能通過(guò)電機(jī)的反向作用,彌補(bǔ)剎車踏板在制動(dòng)能 量回收等狀態(tài)下的力度補(bǔ)足的問(wèn)題,讓駕駛更為順暢。

我們對(duì) IBS 的國(guó)內(nèi)乘用車市場(chǎng)空間進(jìn)行了簡(jiǎn)單測(cè)算:

1)根據(jù)目前搭載 IBS 車型銷量,估計(jì) 2019 年國(guó)內(nèi) IBS 需求約 35 萬(wàn)臺(tái),其中新能源乘 用車 16.5 萬(wàn)輛,傳統(tǒng)燃油車 18.5 萬(wàn)輛,估算出 2019 年新能源乘用車搭載率 15%,傳 統(tǒng)燃油車 1%,假設(shè)到 2023 年新能源乘用車搭載率提升至 30%,傳統(tǒng)燃油車提升至 10%;

2)假設(shè) 2020 年起乘用車銷量復(fù)合增速 1%,其中 2020 年新能源乘用車銷量 130 萬(wàn)輛, 傳統(tǒng)燃油車 2000 萬(wàn)輛,到 2023 年新能源乘用車銷量 310 萬(wàn)輛,傳統(tǒng)燃油車約 1920 萬(wàn) 輛左右;

3)由于 IBS 的技術(shù)尚不成熟,因此價(jià)格較高,2015 年的市場(chǎng)均價(jià)約為 4000 元,后續(xù) 隨著技術(shù)成熟,市場(chǎng)的競(jìng)爭(zhēng)加大,價(jià)格加速下降,假設(shè) 2020 年單價(jià)約為 2500 元,2023 年單價(jià)為 2000 元;

基于以上假設(shè),IBS 的國(guó)內(nèi)乘用車市場(chǎng) 2019 年規(guī)模約為 9 億元,到 2023 年預(yù)計(jì) IBS 的市場(chǎng)空間約 57 億元,相比 2020 年增長(zhǎng)約 536%。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

競(jìng)爭(zhēng)格局:大廠主導(dǎo),自主品牌已取得技術(shù)或量產(chǎn)突破

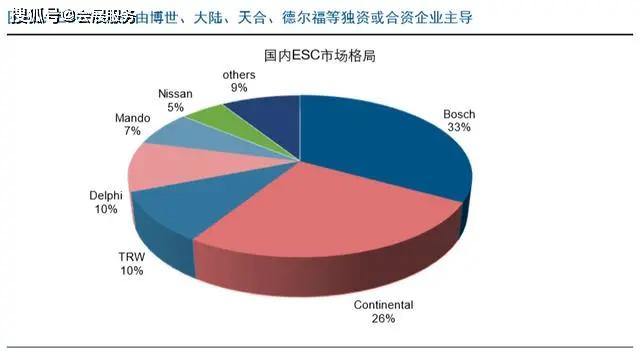

ESC 競(jìng)爭(zhēng)格局:技術(shù)難度大,仍由外資巨頭占主導(dǎo),國(guó)產(chǎn)化已有萌芽

目前國(guó)內(nèi) ABS 市場(chǎng)仍由博世、大陸、天合等獨(dú)資或合資企業(yè)占據(jù)主要市場(chǎng),目前 ABS 技術(shù)已較為成熟,價(jià)格已經(jīng)較低,國(guó)際巨頭規(guī)模優(yōu)勢(shì)明顯,不利于國(guó)內(nèi)自主企業(yè)發(fā)展。ESC 市場(chǎng)仍由博世、大陸、天合、德?tīng)柛5泉?dú)資或合資企業(yè)占據(jù)大部分市場(chǎng),由于技術(shù) 難度較大,國(guó)內(nèi)實(shí)現(xiàn)技術(shù)突破的企業(yè)有限,目前代表企業(yè)有亞太股份、伯特利等。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

EPB 競(jìng)爭(zhēng)格局:外資巨頭主導(dǎo)市場(chǎng),自主品牌已實(shí)現(xiàn)量產(chǎn)配套

國(guó)內(nèi) EPB 市場(chǎng)主要為采埃孚-天合、大陸等國(guó)際具體主導(dǎo),自主品牌也具備量產(chǎn)配套能 力,已經(jīng)實(shí)現(xiàn)量產(chǎn)的有伯特利和浙江力邦合信智能制動(dòng)系統(tǒng)股份有限公司等,投入研發(fā) 的主要有萬(wàn)向錢潮、亞太股份等。

IBS 競(jìng)爭(zhēng)格局:國(guó)際巨頭近年加速量產(chǎn)與市場(chǎng)應(yīng)用,國(guó)內(nèi)龍頭企業(yè)已取得技術(shù)突破,規(guī) 模化量產(chǎn)在即。

從目前全球的布局來(lái)看,目前只有博世、大陸、采埃孚/天合具有完備的 IBS 設(shè)計(jì)技術(shù) 與量產(chǎn)能力,國(guó)際巨頭近年在全球加速量產(chǎn)與車型配套。

博世:iBooster 是目前量產(chǎn)范圍最廣的 IBS 產(chǎn)品

2013 年博世成為第一家提出 iBooster 方案的企業(yè),在德國(guó)投入量產(chǎn),隨后于 2017 年 在波蘭擴(kuò)大產(chǎn)能,2015 年起博世投入第二代 iBooster 產(chǎn)品,先后在德國(guó)、墨西哥、中國(guó)南京投產(chǎn)。第二代 iBooster 相比第一代產(chǎn)品,從二級(jí)蝸輪蝸桿改用一級(jí)滾珠絲杠減速, 體積大幅度縮小,重量也大幅減少,控制精度有所提高,并且能更快地產(chǎn)生制動(dòng)力。

博世位于中國(guó)南京的第二代 iBooster 工廠于 2019 年 3 月正式投產(chǎn),首期產(chǎn)能 150 萬(wàn) 套,第二條生產(chǎn)線將于 2020 年初開(kāi)啟,預(yù)計(jì) 2021 年南京將成為博世在全國(guó)最大的第 二代 iBooster 生產(chǎn)基地,到 2024 年滿產(chǎn)產(chǎn)能達(dá)到 300 萬(wàn)套。博世 iBooster 是當(dāng)前使用 范圍最廣的 IBS 產(chǎn)品,特斯拉、大眾、通用、本田、上汽榮威、吉利、長(zhǎng)城、蔚來(lái)、東 風(fēng)日產(chǎn)啟辰等車企均有所搭載。

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

點(diǎn)擊添加圖片描述(最多60個(gè)字)編輯

2017 年,博世推出了 ESP(ESC 產(chǎn)品博世命名為 ESP)+iBooster 合二為一的 IPB (Integrated power brake 集成制動(dòng)控制系統(tǒng)),并在凱迪拉克 XT4、比亞迪漢上搭載, 相比單個(gè)的 iBooster,IPB 體積進(jìn)一步減小,能在策略上同時(shí)兼顧橫向和縱向、驅(qū)動(dòng)力 和制動(dòng)力,給出響應(yīng)時(shí)間更短、舒適性更佳的方案。

大陸:高度集成化 MK C1,2019 年開(kāi)始逐步量產(chǎn)配套。

大陸集團(tuán)于 2016 年研發(fā)出 MK C1,主要面向歐洲市場(chǎng),最早在阿爾法羅密歐 Giulia 新 款車上搭載;隨后于 2019 年在美國(guó)北卡羅來(lái)納州的 Morganton 工廠量產(chǎn),為美國(guó)市場(chǎng) 供貨;2020 年計(jì)劃在中國(guó)上海量產(chǎn) MK C1 制動(dòng)系統(tǒng)。相比 iBooster,MK C1 集成化更 高,將 ESC(車身穩(wěn)定控制系統(tǒng))與制動(dòng)助力系統(tǒng)結(jié)合起來(lái),用一個(gè)集成化的控制模塊 實(shí)現(xiàn)了兩種功能。由于集成化程度更高,具備體積小的優(yōu)勢(shì),而弊端在于量產(chǎn)工藝較高, 以及可靠性不如 iBooster。目前奧迪 e-tron 系列,寶馬 X5、X7 即將使用大陸集團(tuán)的 MK C1。

天合:高度集成化 IBC,目前應(yīng)用面仍然較窄。

采埃孚在合并天合(TRW)之后,推出了類似于大陸 MK C1 的集成化剎車控制方案 IBC (Integrated Brake Control), 于 2018 年量產(chǎn),天合的 IBC 計(jì)劃用于通用 K2XX 平臺(tái) 上,并已經(jīng)在雪弗萊皮卡車型 Chevrolet Silverado 裝配,實(shí)際應(yīng)用面仍然較窄。

國(guó)內(nèi)方面,華域匯眾、伯特利等自主品牌已取得了技術(shù)突破,規(guī)模化量產(chǎn)在即。

華域匯眾:EBooster 成功初步量產(chǎn)。

華域汽車全資子公司匯眾汽車于 2016 年開(kāi)始研發(fā) EBooster,2018 年成功獲得了北 汽新能源和比亞迪項(xiàng)目定點(diǎn)。

伯特利:一體化 WCBS 即將量產(chǎn)。

2019 年 7 月,伯特利發(fā)布一體化線控制動(dòng)產(chǎn)品WCBS,該系統(tǒng)集成了 TCS(牽引力控 制系統(tǒng))、ESC、ABS、EPB 等傳統(tǒng)制動(dòng)功能。此外,WCBS還可集成第三方控制軟件, 如胎壓監(jiān)測(cè)、EBD(電子制動(dòng)力分配)、AEB(自動(dòng)剎車輔助系統(tǒng))、AVH(自動(dòng)駐車系 統(tǒng))等,能更好地滿足電動(dòng)汽車、智能駕駛對(duì)制動(dòng)系統(tǒng)的新需求。伯特利目前已開(kāi)始承 接 2020 年 9 月份之后量產(chǎn)的項(xiàng)目。

拓普集團(tuán):IBS 研發(fā)進(jìn)展順利。

國(guó)內(nèi)方面,拓普集團(tuán)已經(jīng)實(shí)現(xiàn)了 IBS 零的突破,2012 年公司立項(xiàng) IBS 項(xiàng)目,2015 年已 完成機(jī)械部分的設(shè)計(jì),目前已經(jīng)完成了部分測(cè)試,公司 2016 年 4 月 11 日拓普集團(tuán)發(fā) 布非公開(kāi)發(fā)行預(yù)案,擬投入募集資金 22 億元于汽車智能剎車系統(tǒng)項(xiàng)目,項(xiàng)目建設(shè)期 2 年,實(shí)施主體為寧波拓普集團(tuán)股份有限公司,項(xiàng)目的建設(shè)地點(diǎn)位于寧波市北侖區(qū),形成 年產(chǎn) 150 萬(wàn)套汽車智能剎車系統(tǒng)(IBS)的生產(chǎn)能力。

投資建議:底盤(pán)電子持續(xù)滲透,看好國(guó)產(chǎn)化機(jī)會(huì)

底盤(pán)電子是實(shí)現(xiàn)智能駕駛最終執(zhí)行落地的關(guān)鍵產(chǎn)品,在電動(dòng)車中,IBS 等產(chǎn)品也具備加 強(qiáng)制動(dòng)能量回升的作用。目前國(guó)內(nèi)底盤(pán)電子如 EPS、ESC 等滲透率相較海外發(fā)達(dá)國(guó)家 依然較低。特斯拉引領(lǐng)的智能電動(dòng)變革將加大催化汽車智能化的進(jìn)程,底盤(pán)電子滲透加 速向上,同時(shí)下一代線控制動(dòng) IBS 也有望進(jìn)入大規(guī)模應(yīng)用期。目前底盤(pán)電子壁壘較高, 主要由國(guó)際零部件巨頭壟斷,國(guó)內(nèi)企業(yè)有望逐步突破分享行業(yè)盛宴。重點(diǎn)推薦:華域汽 車(具備完整底盤(pán)能力,旗下博世華域轉(zhuǎn)向是國(guó)內(nèi) EPS 龍頭,匯眾汽車儲(chǔ)備 Ebooster 產(chǎn)品),拓普集團(tuán)(電子真空泵率先放量,IBS 產(chǎn)品持續(xù)投入研發(fā));建議關(guān)注:伯特利、 耐世特。

華域汽車:具備完整底盤(pán)能力

華域汽車旗下匯眾汽車是國(guó)內(nèi)底盤(pán)部件的龍頭企業(yè),在并表入華域汽車后,加速由傳統(tǒng) 部件向電子部件轉(zhuǎn)型,目前已經(jīng)開(kāi)發(fā) Ebooster 產(chǎn)品,并獲得定點(diǎn)。博世華域轉(zhuǎn)向在國(guó) 內(nèi) EPS 領(lǐng)域市占率第一,業(yè)績(jī)持續(xù)保持穩(wěn)健增長(zhǎng),EPS 進(jìn)一步滲透仍將實(shí)現(xiàn)較好增長(zhǎng)。汽車智能、電動(dòng)變革中,華域汽車是零部件中創(chuàng)新強(qiáng)、布局深、產(chǎn)業(yè)化落地最快的企業(yè), 公司在電驅(qū)動(dòng)、電動(dòng)剎車、智能車燈及智能傳感器領(lǐng)域均走在行業(yè)前列。隨著 MEB 量 產(chǎn)臨近,公司電動(dòng)產(chǎn)品即將迎來(lái)放量。公司的客戶結(jié)構(gòu)優(yōu)質(zhì),華域視覺(jué)以及華域電動(dòng)等 持續(xù)提供增量,海外業(yè)務(wù)具有持續(xù)改善空間,公司業(yè)績(jī)穩(wěn)健,分紅比例高,提供安全邊 際。預(yù)計(jì)公司 2019-2020 年 EPS 分別為 2.08、2.28 和 2.51 元,對(duì)應(yīng)當(dāng)前股價(jià) PE 分別為 13.4X、12.2X 和 11.1,維持“買入”評(píng)級(jí)。

拓普集團(tuán):持續(xù)投入 IBS 研發(fā)

拓普集團(tuán)深耕底盤(pán)系統(tǒng),已形成完整的底盤(pán)結(jié)構(gòu)件產(chǎn)品工藝和設(shè)計(jì)能力,目前給國(guó)內(nèi)一 線自主品牌、通用以及特斯拉等公司配套。公司底盤(pán)電子首個(gè)產(chǎn)品電子真空助力泵是國(guó) 內(nèi)最早實(shí)現(xiàn)量產(chǎn)的企業(yè)。IBS 是公司下一個(gè)著力發(fā)展產(chǎn)品,目前已經(jīng)形成系列產(chǎn)品,未 來(lái)有望量產(chǎn)。底盤(pán)系統(tǒng)單車價(jià)值量大、壁壘高,公司在底盤(pán)系統(tǒng)持續(xù)投入,并快速開(kāi)拓 客戶,有望成為國(guó)內(nèi)自主底盤(pán)系統(tǒng)龍頭企業(yè)。吉利、通用銷量逐步走出低谷,特斯拉國(guó) 產(chǎn)放量帶動(dòng)業(yè)績(jī)彈性。預(yù)計(jì)公司 2019-2020 年 EPS 分別為 0.47、0.77 和 0.96 元,對(duì) 應(yīng)估值 54X、33X 和 27X。

伯特利:EPB 領(lǐng)先企業(yè),積極布局線控制動(dòng)

伯特利是專注于汽車制動(dòng)的民營(yíng)企業(yè),公司是國(guó)內(nèi)少有的突破EPB產(chǎn)品的零部件企業(yè), 主要客戶包括奇瑞、長(zhǎng)安、吉利等車企。公司積極布局智能駕駛執(zhí)行端,線控制動(dòng)WCBS 產(chǎn)品為客戶提供 one box一體式解決方案,不僅集成了真空助力器、電子真空泵、主缸 和 ESC 的功能,還能更好地滿足新能源汽車以及智能駕駛對(duì)制動(dòng)系統(tǒng)新的需求。短期 看,公司輕量化和 EPB 業(yè)務(wù)大幅放量,助力業(yè)績(jī)快速增長(zhǎng)。中長(zhǎng)期看,EPB 逐步突破 合資、線控制動(dòng)落地有望打開(kāi)新的成長(zhǎng)空間。

耐世特:EPS 龍頭,國(guó)內(nèi)一線客戶開(kāi)拓打開(kāi)長(zhǎng)期空間

展會(huì)詳情聯(lián)系:172 6942 7257陳先生

編輯

耐世特主營(yíng)轉(zhuǎn)向及動(dòng)力傳統(tǒng)系統(tǒng)、先進(jìn)駕駛員輔助系統(tǒng) ADAS、及自動(dòng)化駕駛汽車技術(shù) AD。公司把握轉(zhuǎn)向系統(tǒng)升級(jí)趨勢(shì),加速由 HPS 升級(jí)為 EPS,目前已成為北美第一大、 全球第三大轉(zhuǎn)向系統(tǒng)龍頭。公司在北美龍頭基礎(chǔ)上,下一步以中國(guó)為主力市場(chǎng)。市場(chǎng)空 間上看,中國(guó)乘用車大體量,EPS 滲透率仍在提升;客戶上看,公司以東風(fēng)、長(zhǎng)安為根 基,以切入到吉利、廣汽、長(zhǎng)城、比亞迪等一線自主品牌,未來(lái)有望迎來(lái)穩(wěn)定增長(zhǎng)。公 司憑借高研發(fā)投入,積極強(qiáng)化 ADAS 領(lǐng)域研究與產(chǎn)品更新,加強(qiáng)與整車廠 ADAS 發(fā)展 項(xiàng)目,未來(lái)有望持續(xù)夯實(shí)龍頭根基。

網(wǎng)縱會(huì)展網(wǎng)-中國(guó)會(huì)展專業(yè)門(mén)戶站!

| 名次 | 展會(huì)名稱 | 月份 | 區(qū)域 |

|---|---|---|---|

| 1 | 世界食品廣州展 | 九月 | 廣東 |

| 2 | 中國(guó)建博會(huì) | 七月 | 廣州 |

| 3 | 中國(guó)制博會(huì) | 九月 | 遼寧 |

| 4 | 中國(guó)環(huán)博會(huì) | 八月 | 上海 |

| 5 | 北京科博會(huì) | 九月 | 北京 |

| 6 | 廣州大健康展 | 12月 | 廣州 |

| 7 | 日本禮品雜貨展 | 一月 | 國(guó)外 |

| 8 | 中國(guó)食材電商節(jié) | 九月 | 湖南 |

| 9 | 日本服裝面料展 | 十月 | 國(guó)外 |

| 10 | 青島機(jī)床展 | 七月 | 山東 |

| 11 | 廣州建博會(huì) | 七月 | 廣州 |

| 12 | 廣州食品展 | 九月 | 廣州 |

| 名次 | 展會(huì)名稱 | 月份 | 區(qū)域 |

|---|

| 1 | 汽車底盤(pán)展 | 十月 | 上海 |

| 2 | 中國(guó)加盟博覽會(huì) | 四月 | 北京 |

| 3 | 廣州連鎖加盟展 | 九月 | 廣州 |

| 4 | 北京加盟展 | 十月 | 北京 |

| 5 | 中國(guó)建博會(huì) | 七月 | 廣州 |

| 6 | 廣州國(guó)際連鎖加盟展 | 九月 | 廣州 |

| 7 | 中國(guó)制博會(huì) | 九月 | 遼寧 |

| 8 | 廣州大健康展 | 12月 | 廣州 |

| 9 | 上海測(cè)繪展 | 八月 | 上海 |

| 10 | 成都連鎖加盟展 | 七月 | 四川 |

際工業(yè)自動(dòng)化及") 2016深圳國(guó)際工業(yè)自動(dòng)化及

2016深圳國(guó)際工業(yè)自動(dòng)化及光伏大會(huì)暨展覽會(huì)") 2016中國(guó)光伏大會(huì)暨展覽會(huì)

2016中國(guó)光伏大會(huì)暨展覽會(huì)療科技參展2") 邁德普斯醫(yī)療科技參展2

邁德普斯醫(yī)療科技參展2 2020深圳餐飲連鎖加盟展

2020深圳餐飲連鎖加盟展 QQ客服

QQ客服 申請(qǐng)參展

申請(qǐng)參展 觀眾登記

觀眾登記